原油反落。中東情勢の鎮静化期待などで。94.37ドル/バレル近辺で推移。

金反発。ドル指数の反落などで。4,495.25ドル/トロイオンス近辺で推移。

上海ゴム(上海期貨交易所)反落。26年09月限は17,925元/トン付近で推移。

上海原油(上海国際能源取引中心)反落。26年07月限は603.6元/バレル付近で推移。

金・プラチナの価格差、ドル建てで2604.2ドル(前日比11.90ドル拡大)、円建てで14,042円(前日比70円縮小)。価格の関係はともに金>プラチナ。

国内市場は以下のとおり。(6月4日 18時26分時点 6番限)

金 23,602円/g

白金 9,560円/g

ゴム 431.3円/kg

LNG 1,799円/mmBtu(25年8月限 5月27日15時39分時点)

●NY金先物(期近) 月足 単位:ドル/トロイオンス

出所:MarketSpeedⅡより筆者作成

●本日のグラフ「世界人口の変化とインフレの長期化」

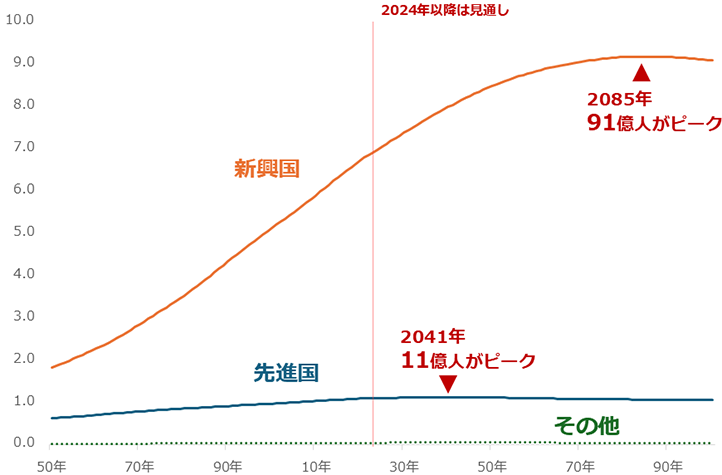

前回は、「人口動態の二極化がもたらす資源高」と題して、世界の人口推計・見通し(国連2024年版・中位推計)、述べました。

今回は、「世界人口の変化とインフレの長期化」と題して、現在発生している長期視点の物価高(インフレ)のイメージについて、述べます。

前回、世界の人口動態の「二極化」が、コモディティ価格を長期的に高止まりさせる要因になり得ることを述べました。実際には、このことは足元で発生している長期視点の物価高(インフレ)を強め、定着させる要因にもなり得ると言えます。

以下の図は、現在発生している長期視点のインフレの構図を示したイメージです。現在発生しているインフレは、新製品の開発や生活習慣の変化、政策をきっかけとした需要喚起、景気回復ムード、インバウンド需要の増加などを背景としたディマンドプルインフレ(需要増加をきっかけとしたインフレ)だけで説明することはできません。

現在発生しているインフレの背景には、新興国における需要増加に加え、世界的な秩序の揺らぎをきっかけとして発生する資源の武器利用(出し渋り)の横行、そして主要中央銀行による大規模な資金供給(バラマキ)の継続があります。

こうした要因によってエネルギーや食料、金属などの原材料価格が押し上げられ、その結果として発生する長期視点のコストプッシュインフレ(原材料価格の上昇をきっかけとしたインフレ)が、現在のインフレの主体になっていると考えられます。

実際に、主要なコモディティ価格は2010年ごろ以降、さまざまな世界情勢の変化を受けて全体的に「底上げ」されてきました。今後、人口動態の二極化が進めば、この底上げ傾向が強化される可能性があります。

人口増加が続く新興国では、エネルギー、食料、金属などの需要が増加し続けることが予想されます。一方、人口の頭打ちや減少が進む先進国では、世界経済や国際社会における影響力が相対的に低下し、世界の秩序が乱れる可能性があります。

こうした変化は、資源国による資源の武器利用(出し渋り)を助長する要因になり得ます。また、主要中央銀行による資金供給(バラマキ)が長期化する一因となる可能性もあります。

現在、多くの消費国は粘着性のあるインフレを鎮静化させたいと考えています。しかし、人口動態の二極化が進み、新興国の需要増加と資源の武器利用(出し渋り)が同時進行すれば、コモディティ価格の高止まりが続き、コストプッシュインフレの鎮静化は容易ではなくなるでしょう。

世界の人口動態の二極化は、単なる人口問題ではありません。コモディティ市場を通じて物価動向に影響を与え、長期的なインフレ圧力を強める要因になり得るのです。

図:現在発生している長期視点の物価高(インフレ)のイメージ

出所:筆者作成

金反発。ドル指数の反落などで。4,495.25ドル/トロイオンス近辺で推移。

上海ゴム(上海期貨交易所)反落。26年09月限は17,925元/トン付近で推移。

上海原油(上海国際能源取引中心)反落。26年07月限は603.6元/バレル付近で推移。

金・プラチナの価格差、ドル建てで2604.2ドル(前日比11.90ドル拡大)、円建てで14,042円(前日比70円縮小)。価格の関係はともに金>プラチナ。

国内市場は以下のとおり。(6月4日 18時26分時点 6番限)

金 23,602円/g

白金 9,560円/g

ゴム 431.3円/kg

LNG 1,799円/mmBtu(25年8月限 5月27日15時39分時点)

●NY金先物(期近) 月足 単位:ドル/トロイオンス

出所:MarketSpeedⅡより筆者作成

●本日のグラフ「世界人口の変化とインフレの長期化」

前回は、「人口動態の二極化がもたらす資源高」と題して、世界の人口推計・見通し(国連2024年版・中位推計)、述べました。

今回は、「世界人口の変化とインフレの長期化」と題して、現在発生している長期視点の物価高(インフレ)のイメージについて、述べます。

前回、世界の人口動態の「二極化」が、コモディティ価格を長期的に高止まりさせる要因になり得ることを述べました。実際には、このことは足元で発生している長期視点の物価高(インフレ)を強め、定着させる要因にもなり得ると言えます。

以下の図は、現在発生している長期視点のインフレの構図を示したイメージです。現在発生しているインフレは、新製品の開発や生活習慣の変化、政策をきっかけとした需要喚起、景気回復ムード、インバウンド需要の増加などを背景としたディマンドプルインフレ(需要増加をきっかけとしたインフレ)だけで説明することはできません。

現在発生しているインフレの背景には、新興国における需要増加に加え、世界的な秩序の揺らぎをきっかけとして発生する資源の武器利用(出し渋り)の横行、そして主要中央銀行による大規模な資金供給(バラマキ)の継続があります。

こうした要因によってエネルギーや食料、金属などの原材料価格が押し上げられ、その結果として発生する長期視点のコストプッシュインフレ(原材料価格の上昇をきっかけとしたインフレ)が、現在のインフレの主体になっていると考えられます。

実際に、主要なコモディティ価格は2010年ごろ以降、さまざまな世界情勢の変化を受けて全体的に「底上げ」されてきました。今後、人口動態の二極化が進めば、この底上げ傾向が強化される可能性があります。

人口増加が続く新興国では、エネルギー、食料、金属などの需要が増加し続けることが予想されます。一方、人口の頭打ちや減少が進む先進国では、世界経済や国際社会における影響力が相対的に低下し、世界の秩序が乱れる可能性があります。

こうした変化は、資源国による資源の武器利用(出し渋り)を助長する要因になり得ます。また、主要中央銀行による資金供給(バラマキ)が長期化する一因となる可能性もあります。

現在、多くの消費国は粘着性のあるインフレを鎮静化させたいと考えています。しかし、人口動態の二極化が進み、新興国の需要増加と資源の武器利用(出し渋り)が同時進行すれば、コモディティ価格の高止まりが続き、コストプッシュインフレの鎮静化は容易ではなくなるでしょう。

世界の人口動態の二極化は、単なる人口問題ではありません。コモディティ市場を通じて物価動向に影響を与え、長期的なインフレ圧力を強める要因になり得るのです。

図:現在発生している長期視点の物価高(インフレ)のイメージ

出所:筆者作成