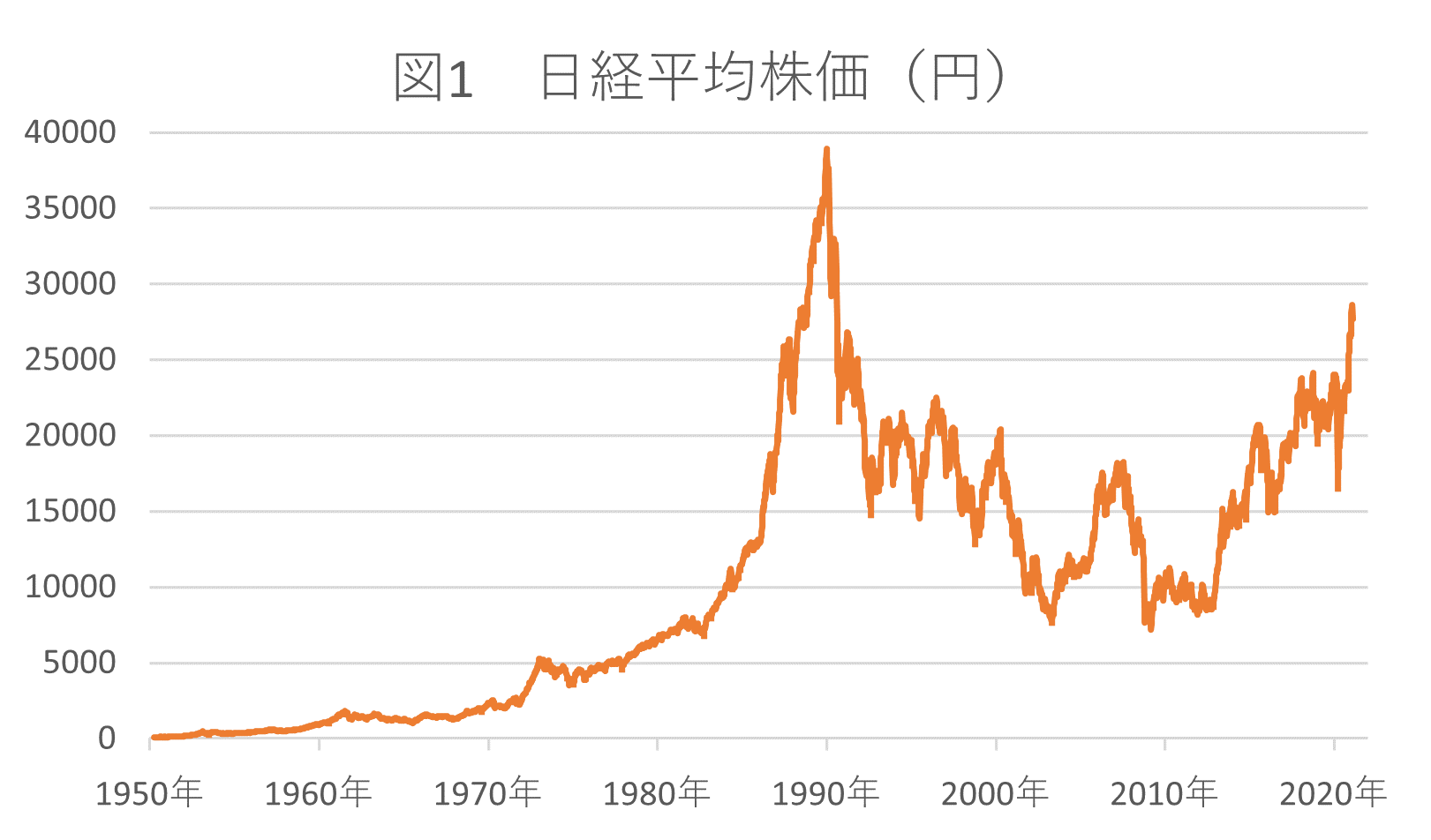

◆日経平均株価とは

第2回目は前回解説した東証株価指数(TOPIX)と並び、日本を代表する株価指数である日経平均株価を取り上げます。この株価指数はもともと「東証第1部修正平均株価」と呼ばれ、東京証券取引所が1950年から取引を再開した1949年5月16日まで遡って算出を開始したものです。しかし、東証が1969年からTOPIXの公表を始め、1970年に同平均株価の公表を打ち切ったため、日本経済新聞社が算出と公表を引き継ぎました。

1975年に日本経済新聞社とダウ・ジョーンズ社が提携し、その後に名称を「日経ダウ平均株価」と称するようになりました。この名称は日本経済新聞社がダウ社から指数算出方式の権利を買い取り、現在の名称に代わる1985年まで続きます。そのため、いまだに日経平均株価のことを「ダウ」とか「ダウ平均」などと呼ぶ投資家もいらっしゃるようです。

出所:refinitiv

こうした経緯を辿った日経平均株価ですが、時価総額ベースで算出されるTOPIXとは異なり、ダウ社が考案したダウ式平均に基づき、算出には以下の計算式が用いられていました。

日経平均株価 = 構成銘柄の採用株価合計 ÷ 除数

◆算出で使われる「除数」とその調整

日経平均株価はその名の通り平均株価ですから、当初の除数は構成銘柄数になります。構成銘柄数は当初から東証第1部に上場する225銘柄であり、現在でもこの銘柄数は変わっていません。しかし、この225銘柄は常に同じとは限りません。上場廃止や東証1部市場から東証2部市場への「指定替え」、あるいは日本経済新聞社による銘柄入れ替えなどにより、少しずつ顔ぶれが変わってきました。また、構成銘柄が実施する株式分割や株式併合、有償増資などにより、市況変動を要因としない価格変動が生じる場合もあります。その際には「除数」の調整を行い、指数の連続性を維持します。

例えば、株価20,000円のA社、株価25,000円のB社、株価45,000円のC社の3銘柄で、ダウ式平均に基づく平均株価指数を算出してみましょう。構成銘柄の採用株価合計は90,000円(=20,000円+25,000円+45,000円)、当初の除数は構成銘柄数ですから3となり、これを上の算式に代入すると平均株価は30,000円(=90,000円÷3)となります(図2)。

次にA社を除外して株価50,000円のD社を新規に採用すると、どうなるでしょうか。新しい構成銘柄の採用株価合計は120,000円(=50,000円+25,000円+45,000円)となり、除数を修正せずに算出すると平均株価は40,000円(=120,000円÷3)に上がります(図3の上段「除数修正なし」)。

これはあくまで銘柄入れ替えによる平均株価の上昇であって、株価の上昇を反映したものでありません。しかし、数字だけ見てしまうと「好調な地合い」と受け止められて誤解を招く恐れがありますので、それを避けるために以下の計算式で除数を修正します。

新除数= 旧除数 × 新構成銘柄の採用株価合計 ÷ 旧構成銘柄の採用株価合計

この算式にそれぞれの値を代入すると新除数は4(=3×120,000円÷90,000円)になり、平均株価は30,000円(=120,000円÷4)と銘柄入れ替え前と変わらず、連続性が保たれます(図3の下段「除数修正あり」)。

それでは続いてC社が1株を1.2株に分割した場合は、どうなるでしょうか。理論的にC社の株価は37,500円(=45,000円÷1.2分割)となり、新しい構成銘柄の採用株価合計である112,500円(=50,000円+25,000円+37,500円)を修正しない除数4で割ると、平均株価は28,125円に下がります(図4の上段「除数修正なし」)。

これは株式分割による平均株価の下落であって、株価の下落を反映したものではありませんが、数字だけ見てしまうと「軟調な地合い」といった誤解を招く恐れがあります。それを避けるため「除数修正あり」の計算式で修正すると、新除数は3.75(=4×112,500円÷120,000円)になり、平均株価は30,000円(=112,500円÷3.75)と株式分割前と変わらず、連続性が維持されます(図4の下段「除数修正あり」)。

ちなみに上の例で除数は便宜上、小数点以下2位までで割り切れるように設定しましたが、現実には割り切れない数字になることも十分に考えられます。そうした際には、除数の算出結果は小数点以下4位で四捨五入し、小数点以下3位までとしています。

◆みなし額面

ここまでがダウ式平均に基づく平均株価指数の算出方法になりますが、現在の日経平均株価は、構成銘柄の採用株価をそのまま用いるのではなく、日本独自の「みなし額面」で換算した株価を使います。

▼最新の日経平均株価みなし額面一覧

(下のURLに表示されている関連データの「みなし額面一覧(CSV)」よりダウンロードが可能です)

https://indexes.nikkei.co.jp/nkave/index/profile?idx=nk225

もともと企業が発行する株券には最初に発行された時の1株あたりの金額を表示する制度があり、これを額面株式と呼んでいました。額面株式には50円額面、500円額面、50,000円額面など様々ありましたが、当然の如く株価水準は異なります。そこで500円額面の株価は10分の1(=50円÷500円)、50,000円額面の株価は1,000分の1(=50円÷50,000円)にし、額面を50円に揃えて構成銘柄の採用株価を以下のように算出します。

構成銘柄の採用株価= 株価 × 50円 ÷ 額面価格(円)

額面制度は2001年の商法改正に伴って廃止されましたが、その後も額面価格は「みなし額面」と呼びかえて構成銘柄の採用株価を算出する際に使われています。さらに2005年から構成銘柄の大幅な株式併合や株式分割に対しては、指数算出に用いる株価の水準が大きく変わらないように、みなし額面を変更することが原則とされています。

例えば株価3,000円、みなし額面500円の銘柄の場合、50円額面に換算した採用株価は300円(=3,000円×50円÷500円)となります。この銘柄が1株を100株に分割すると理論価格は30円(=3,000円÷100分割)、50円額面に換算した採用株価は3円(=30円×50円÷500円)になってしまいます。そこで除数を変えずに、みなし額面を500円から5円(=500円÷100分割)に変更すれば、50円額面に換算した採用株価は300円(=30円×50円÷5円)のままです。

加えて、日本経済新聞社は独自の基準によって構成銘柄の入れ替えを行っています。その独自の基準とは、一体どのようなものなのでしょうか。(後編につづく)