原油反発。米主要株価指数の反発などで。92.31ドル/バレル近辺で推移。

金反落。ドル指数の反発などで。4,832.34ドル/トロイオンス近辺で推移。

上海ゴム(上海期貨交易所)反発。26年09月限は16,805元/トン付近で推移。

上海原油(上海国際能源取引中心)反発。26年06月限は631.8元/バレル付近で推移。

金・プラチナの価格差、ドル建てで2688.14ドル(前日比4.96ドル縮小)、円建てで14,575円(前日比2円拡大)。価格の関係はともに金>プラチナ。

国内市場は以下のとおり。(4月16日 18時25分時点 6番限)

金 25,383円/g

白金 10,808円/g

ゴム 392.8円/kg

LNG 1,799円/mmBtu(25年8月限 5月27日15時39分時点)

●NY金先物(期近) 月足 単位:ドル/トロイオンス

出所:MarketSpeedⅡより筆者作成

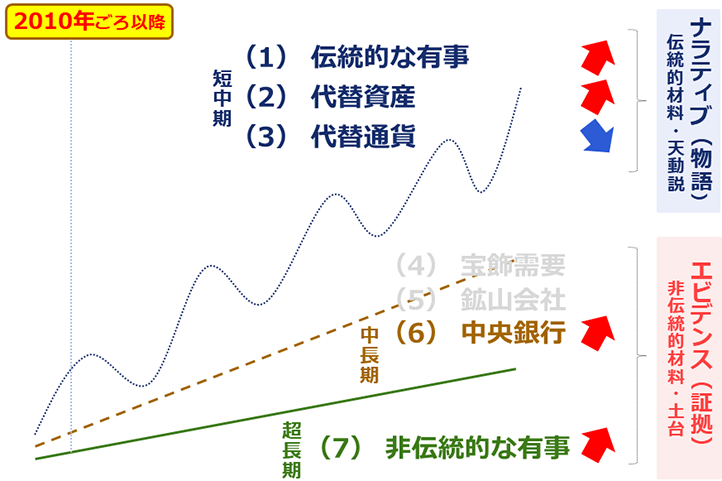

●本日のグラフ「エビデンス(証拠)とナラティブ(物語)」

前回は、「金(ゴールド)高は株安の原因ではない」と題して、エビデンスとナラティブについて、確認しました。

今回は、「エビデンス(証拠)とナラティブ(物語)」と題して、ドル建て金(ゴールド)価格の変動イメージ(2026年2月28日以降)を、確認します。

では2010年ごろ以降の、つまり現代の金(ゴールド)相場を分析する際に、どのようにエビデンス(証拠)とナラティブ(物語)を用いればよいのでしょうか。

図のとおり、筆者はエビデンス(証拠)を中長期・超長期のテーマ、ナラティブ(物語)を短中期のテーマに据えるとよいと考えています。

ここで言う(1)非伝統的な有事は「有事の金(ゴールド)買い」、(2)代替資産は「株と金(ゴールド)は逆相関」、(3)代替通貨は「ドルと金(ゴールド)は逆相関」のことです。

短中期的に、2010年以前から一部の投資家を含む市場関係者の間に伝わる、こうした三つの「ナラティブ(物語)」は、短中期的なテーマとして、機能していると考えられます。

例えば、過去数秒間から数カ月間程度の金(ゴールド)の値動きは、ほぼこの三つのナラティブ(物語)がもたらす上下の圧力を相殺することで説明できます。短中期的な値動きこそ、ナラティブ(物語)が役立つといえます。

数年間や数十年間といった長期視点の金(ゴールド)の値動きを分析する際、三つのナラティブ(物語)は、一部の例外を除き、あまり役に立ちません。

図:ドル建て金(ゴールド)価格の変動イメージ(2026年2月28日以降)

出所:筆者作成

金反落。ドル指数の反発などで。4,832.34ドル/トロイオンス近辺で推移。

上海ゴム(上海期貨交易所)反発。26年09月限は16,805元/トン付近で推移。

上海原油(上海国際能源取引中心)反発。26年06月限は631.8元/バレル付近で推移。

金・プラチナの価格差、ドル建てで2688.14ドル(前日比4.96ドル縮小)、円建てで14,575円(前日比2円拡大)。価格の関係はともに金>プラチナ。

国内市場は以下のとおり。(4月16日 18時25分時点 6番限)

金 25,383円/g

白金 10,808円/g

ゴム 392.8円/kg

LNG 1,799円/mmBtu(25年8月限 5月27日15時39分時点)

●NY金先物(期近) 月足 単位:ドル/トロイオンス

出所:MarketSpeedⅡより筆者作成

●本日のグラフ「エビデンス(証拠)とナラティブ(物語)」

前回は、「金(ゴールド)高は株安の原因ではない」と題して、エビデンスとナラティブについて、確認しました。

今回は、「エビデンス(証拠)とナラティブ(物語)」と題して、ドル建て金(ゴールド)価格の変動イメージ(2026年2月28日以降)を、確認します。

では2010年ごろ以降の、つまり現代の金(ゴールド)相場を分析する際に、どのようにエビデンス(証拠)とナラティブ(物語)を用いればよいのでしょうか。

図のとおり、筆者はエビデンス(証拠)を中長期・超長期のテーマ、ナラティブ(物語)を短中期のテーマに据えるとよいと考えています。

ここで言う(1)非伝統的な有事は「有事の金(ゴールド)買い」、(2)代替資産は「株と金(ゴールド)は逆相関」、(3)代替通貨は「ドルと金(ゴールド)は逆相関」のことです。

短中期的に、2010年以前から一部の投資家を含む市場関係者の間に伝わる、こうした三つの「ナラティブ(物語)」は、短中期的なテーマとして、機能していると考えられます。

例えば、過去数秒間から数カ月間程度の金(ゴールド)の値動きは、ほぼこの三つのナラティブ(物語)がもたらす上下の圧力を相殺することで説明できます。短中期的な値動きこそ、ナラティブ(物語)が役立つといえます。

数年間や数十年間といった長期視点の金(ゴールド)の値動きを分析する際、三つのナラティブ(物語)は、一部の例外を除き、あまり役に立ちません。

図:ドル建て金(ゴールド)価格の変動イメージ(2026年2月28日以降)

出所:筆者作成