原油反落。中東情勢の緊張緩和期待などで。86.63ドル/バレル近辺で推移。

金反落。ドル指数の反発などで。4,803.44ドル/トロイオンス近辺で推移。

上海ゴム(上海期貨交易所)反発。26年09月限は17,065元/トン付近で推移。

上海原油(上海国際能源取引中心)反発。26年06月限は615.5元/バレル付近で推移。

金・プラチナの価格差、ドル建てで2723.14ドル(前日比18.46ドル縮小)、円建てで14,769円(前日比96円拡大)。価格の関係はともに金>プラチナ。

国内市場は以下のとおり。(4月21日 18時52分時点 6番限)

金 25,240円/g

白金 10,471円/g

ゴム 391.6円/kg

LNG 1,799円/mmBtu(25年8月限 5月27日15時39分時点)

●NY原油先物(期近) 月足 単位:ドル/バレル

出所:MarketSpeedⅡより筆者作成

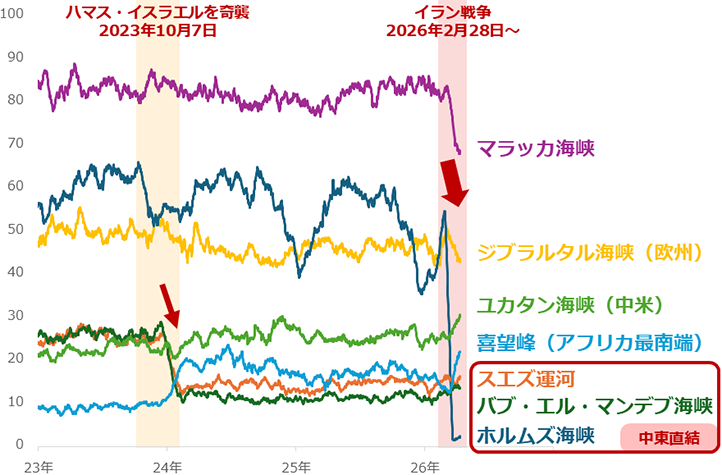

●本日のグラフ「中東産原油の多くが域内を出られない」

前回は、「『ホルムズ海峡リスク』は日常的リスクへ」と題して、リスクのイメージを、確認しました。

今回は、「中東産原油の多くが域内を出られない」と題して、主要な海上の要衝を通過したタンカーの数(21日間平均)を、確認します。

ホルムズ海峡が封鎖されたため、代替となる航路を探す動きが活発化しています。アラビア半島の西側にある紅海を北に抜ける「スエズ運河」を用いる航路、そして、同海を南に抜ける「バブ・エル・マンデブ海峡」を通過する航路が代替となることが期待されています。

前者はジブラルタル海峡を通過し、アフリカ大陸の西側を通り、喜望峰を回り、インド洋を渡り、マラッカ海峡を抜けて東アジアに至るルートです。後者はインド洋に抜け、マラッカ海峡、そして東アジアに至るルートです。ホルムズ海峡を通過する場合に比べて、日数が多くかかります。このため、運送コストや保険料が増えます(長期の原油価格高止まりの要因)。

問題はコスト面だけではありません。グラフのとおり、スエズ運河とバブ・エル・マンデブ海峡を通過したタンカーの数は、2023年の10月ごろから数カ月間でおおむね半減し、現在でもほとんど回復していません。

タンカーの航行数が急減したタイミングをもとに考えれば、イランと関わりが深い、アラビア半島南岸のイエメンで活動するイスラム武装組織「フーシ派」による妨害行為が活発化したことが主な原因だと、考えられます(ドローンを用いた長距離の攻撃も可能)。

イランが直接的にホルムズ海峡を支配し、イランと関わりが深いイスラム武装勢力が紅海航行するスエズ運河とバブ・エル・マンデブ海峡を用いるルートに制限をかけています。つまり、中東産原油の多くが、域内を出られなくなっているのです(規模は大きくないが、他にも代替ルートはある)。

こうしたことを受け、図内の紫の線が示すとおり、東アジアの物流の玄関口ともいえる「マラッカ海峡」を通過したタンカーの数も、減少し始めました。日本を含めた東アジア地域における原油不足が本格的に始まったことを示しています。

図:主要な海上の要衝を通過したタンカーの数(21日間平均) 単位:隻

出所:PortWatchのデータより筆者作成

金反落。ドル指数の反発などで。4,803.44ドル/トロイオンス近辺で推移。

上海ゴム(上海期貨交易所)反発。26年09月限は17,065元/トン付近で推移。

上海原油(上海国際能源取引中心)反発。26年06月限は615.5元/バレル付近で推移。

金・プラチナの価格差、ドル建てで2723.14ドル(前日比18.46ドル縮小)、円建てで14,769円(前日比96円拡大)。価格の関係はともに金>プラチナ。

国内市場は以下のとおり。(4月21日 18時52分時点 6番限)

金 25,240円/g

白金 10,471円/g

ゴム 391.6円/kg

LNG 1,799円/mmBtu(25年8月限 5月27日15時39分時点)

●NY原油先物(期近) 月足 単位:ドル/バレル

出所:MarketSpeedⅡより筆者作成

●本日のグラフ「中東産原油の多くが域内を出られない」

前回は、「『ホルムズ海峡リスク』は日常的リスクへ」と題して、リスクのイメージを、確認しました。

今回は、「中東産原油の多くが域内を出られない」と題して、主要な海上の要衝を通過したタンカーの数(21日間平均)を、確認します。

ホルムズ海峡が封鎖されたため、代替となる航路を探す動きが活発化しています。アラビア半島の西側にある紅海を北に抜ける「スエズ運河」を用いる航路、そして、同海を南に抜ける「バブ・エル・マンデブ海峡」を通過する航路が代替となることが期待されています。

前者はジブラルタル海峡を通過し、アフリカ大陸の西側を通り、喜望峰を回り、インド洋を渡り、マラッカ海峡を抜けて東アジアに至るルートです。後者はインド洋に抜け、マラッカ海峡、そして東アジアに至るルートです。ホルムズ海峡を通過する場合に比べて、日数が多くかかります。このため、運送コストや保険料が増えます(長期の原油価格高止まりの要因)。

問題はコスト面だけではありません。グラフのとおり、スエズ運河とバブ・エル・マンデブ海峡を通過したタンカーの数は、2023年の10月ごろから数カ月間でおおむね半減し、現在でもほとんど回復していません。

タンカーの航行数が急減したタイミングをもとに考えれば、イランと関わりが深い、アラビア半島南岸のイエメンで活動するイスラム武装組織「フーシ派」による妨害行為が活発化したことが主な原因だと、考えられます(ドローンを用いた長距離の攻撃も可能)。

イランが直接的にホルムズ海峡を支配し、イランと関わりが深いイスラム武装勢力が紅海航行するスエズ運河とバブ・エル・マンデブ海峡を用いるルートに制限をかけています。つまり、中東産原油の多くが、域内を出られなくなっているのです(規模は大きくないが、他にも代替ルートはある)。

こうしたことを受け、図内の紫の線が示すとおり、東アジアの物流の玄関口ともいえる「マラッカ海峡」を通過したタンカーの数も、減少し始めました。日本を含めた東アジア地域における原油不足が本格的に始まったことを示しています。

図:主要な海上の要衝を通過したタンカーの数(21日間平均) 単位:隻

出所:PortWatchのデータより筆者作成