原油反落。米主要株価指数の反落などで。92.45ドル/バレル近辺で推移。

金反発。ドル指数の反落などで。4,560.45ドル/トロイオンス近辺で推移。

上海ゴム(上海期貨交易所)反落。26年09月限は17,365元/トン付近で推移。

上海原油(上海国際能源取引中心)反落。26年07月限は602.3元/バレル付近で推移。

金・プラチナの価格差、ドル建てで2608.75ドル(前日比7.95ドル縮小)、円建てで14,044円(前日比10円拡大)。価格の関係はともに金>プラチナ。

国内市場は以下のとおり。(5月26日 18時52分時点 6番限)

金 23,844円/g

白金 9,800円/g

ゴム 412.2円/kg

LNG 1,799円/mmBtu(25年8月限 5月27日15時39分時点)

●NY原油先物(期近) 月足 単位:ドル/バレル

出所:MarketSpeedⅡより筆者作成

●本日のグラフ「同じように動く金(ゴールド)と株価指数」

前回は、「同じように動く金(ゴールド)と株価指数」と題して、S&P500種指数、NY金(ゴールド)先物の価格推移(日足終値)について、述べました。

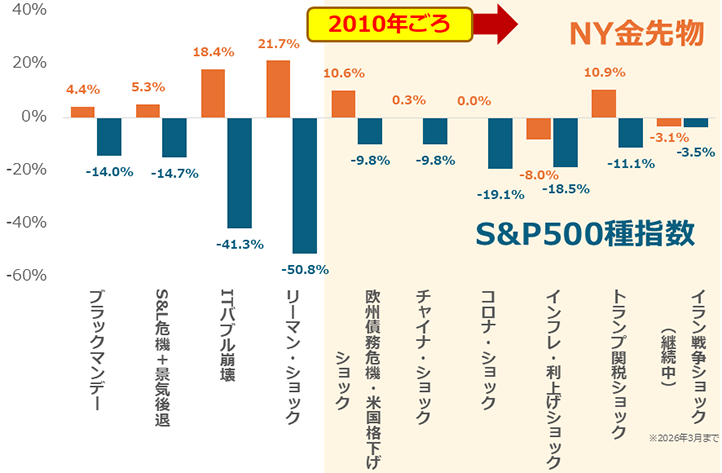

今回は、「近年、ショック時でも金(ゴールド)下落」と題して、S&P500の10度のショック時の騰落率(NY金先物とともに月間平均ベース)について、述べます。

1980年以降のS&P500の月間平均の推移と、道中に発生した10度のショックを確認します。2010年ごろ以降、ショックの回数は増えていますが、それを跳ねのけるように、価格が大きく上昇してきたことが分かります。

価格の急落直前を起点、回復開始を終点とすると、ブラックマンデーは1987年10月から1987年12月まで、S&L(貯蓄貸付組合)危機+景気後退は1990年7月から1990年10月まで、ITバブル崩壊は2000年3月から2003年3月まで、リーマン・ショックは2007年10月から2009年3月までです。

また、欧州債務危機・米国格下げショックは2011年5月から2011年10月まで、チャイナショックは2015年5月から2016年2月まで、コロナ・ショックは2020年2月から2020年3月まで、インフレ・利上げショックは2022年1月から2022年10月まで、トランプ関税ショックは2025年2月から2025年4月まで、イラン戦争ショックは2026年2月から2026年3月(継続中)までです。

以下のグラフは、10度のショック時の、S&P500とNY金(ゴールド)先物の騰落率を示しています。2010年ごろ以前は、まさに「逆相関」だったことが分かります(株安・金高)。しかし、それ以降は、株と同様、金(ゴールド)も下落したケースがあることが分かります。

2010年ごろ以降のショックにおける期間は、欧州債務危機・米国格下げショックがおよそ5カ月間、チャイナショックは同9カ月間、コロナ・ショックは同1カ月間、インフレ・利上げショックは9カ月間、トランプ関税ショックは同2カ月間、イラン戦争ショックは同1カ月間です。

こうした、短・中期的な期間において、株と同様、金(ゴールド)も下落したケースがあることは、これからの金(ゴールド)投資において、大変に重要な意味を持ちます。金(ゴールド)が株価下落時の受け皿にならない可能性を示唆しているからです。

図:S&P500の10度のショック時の騰落率(NY金先物とともに月間平均ベース)

出所:ブルームバーグのデータより筆者作成

金反発。ドル指数の反落などで。4,560.45ドル/トロイオンス近辺で推移。

上海ゴム(上海期貨交易所)反落。26年09月限は17,365元/トン付近で推移。

上海原油(上海国際能源取引中心)反落。26年07月限は602.3元/バレル付近で推移。

金・プラチナの価格差、ドル建てで2608.75ドル(前日比7.95ドル縮小)、円建てで14,044円(前日比10円拡大)。価格の関係はともに金>プラチナ。

国内市場は以下のとおり。(5月26日 18時52分時点 6番限)

金 23,844円/g

白金 9,800円/g

ゴム 412.2円/kg

LNG 1,799円/mmBtu(25年8月限 5月27日15時39分時点)

●NY原油先物(期近) 月足 単位:ドル/バレル

出所:MarketSpeedⅡより筆者作成

●本日のグラフ「同じように動く金(ゴールド)と株価指数」

前回は、「同じように動く金(ゴールド)と株価指数」と題して、S&P500種指数、NY金(ゴールド)先物の価格推移(日足終値)について、述べました。

今回は、「近年、ショック時でも金(ゴールド)下落」と題して、S&P500の10度のショック時の騰落率(NY金先物とともに月間平均ベース)について、述べます。

1980年以降のS&P500の月間平均の推移と、道中に発生した10度のショックを確認します。2010年ごろ以降、ショックの回数は増えていますが、それを跳ねのけるように、価格が大きく上昇してきたことが分かります。

価格の急落直前を起点、回復開始を終点とすると、ブラックマンデーは1987年10月から1987年12月まで、S&L(貯蓄貸付組合)危機+景気後退は1990年7月から1990年10月まで、ITバブル崩壊は2000年3月から2003年3月まで、リーマン・ショックは2007年10月から2009年3月までです。

また、欧州債務危機・米国格下げショックは2011年5月から2011年10月まで、チャイナショックは2015年5月から2016年2月まで、コロナ・ショックは2020年2月から2020年3月まで、インフレ・利上げショックは2022年1月から2022年10月まで、トランプ関税ショックは2025年2月から2025年4月まで、イラン戦争ショックは2026年2月から2026年3月(継続中)までです。

以下のグラフは、10度のショック時の、S&P500とNY金(ゴールド)先物の騰落率を示しています。2010年ごろ以前は、まさに「逆相関」だったことが分かります(株安・金高)。しかし、それ以降は、株と同様、金(ゴールド)も下落したケースがあることが分かります。

2010年ごろ以降のショックにおける期間は、欧州債務危機・米国格下げショックがおよそ5カ月間、チャイナショックは同9カ月間、コロナ・ショックは同1カ月間、インフレ・利上げショックは9カ月間、トランプ関税ショックは同2カ月間、イラン戦争ショックは同1カ月間です。

こうした、短・中期的な期間において、株と同様、金(ゴールド)も下落したケースがあることは、これからの金(ゴールド)投資において、大変に重要な意味を持ちます。金(ゴールド)が株価下落時の受け皿にならない可能性を示唆しているからです。

図:S&P500の10度のショック時の騰落率(NY金先物とともに月間平均ベース)

出所:ブルームバーグのデータより筆者作成