◆震災後の株価急落は強制執行も影響か

東日本大震災による東京株式市場への本格的な影響は、震災が起きた週明けに表れました。まず3月14日の昼に福島第1原子力発電所で爆発事故が起きたと報じられて株価は急落します。そして、翌15日の昼に菅直人首相が原発周辺で放射性物質の更なる漏えいの可能性が高まっている、と国民に向けてメッセージを発表したことをきっかけに下げが加速し、株式先物で2度のサーキットブレイカーが発動されるほど値下がりしました。

オプション市場でもボラティリティが跳ね上がり、プット・オプションのプレミアムが急騰します。事態を重く見た証券各社はそれぞれ、証拠金を倍増させる、新規売りを禁止にするなどの自主規制に走りました。

原発の爆発事故報道の翌日後場から下げが加速したのは、首相が行った発言のほかに追証が払えなかったことによる強制執行も影響したのではないでしょうか。信用取引の場合、追証は翌々営業日の昼までに差し入れなければならないのですが、先物・オプションの場合は翌営業日の昼、もしくは引け後までです。

原発事故後の急落で追証が発生したにもかかわらず、翌日の昼までに追加証拠金を差し入れることができず、その先物・オプションの建玉がすぐに自主的な、あるいは強制的な手仕舞いとなったケースもあったようです。もちろん、成り行きで執行となりますから、暴落後の乱高下が激しい地合いで市場参加者も少ないところに、プット・オプションの売り建玉を成り行きで買い戻せばプレミアムが暴騰することは容易に想像できます。

◆証券会社に多大な損失

こうした状況だったため証券各社は自主規制に走りましたが、間に合わなかったケースもありました。3月17日には、ひまわり証券が証券事業の廃止を発表します。株式相場の急落で取引をしていた顧客が損失を被ったことで、多額の立て替え金が発生していることなどが理由にあげられました。株価指数先物・オプション取引において発生した顧客の決済損の不足額は約80億円に達したとされます。

もちろん、ひまわり証券のように証券事業の廃止に追い込まれるほどでなくとも、マネックス証券で13億円、岡三オンライン証券で18億円、松井証券で35億円、カブドットコム証券(現auカブコム証券)で39億円など不足金が発生する事態が多発しました。

証券会社も不測の事態に備えて顧客から、それ相応の証拠金を提供してもらっていたはずですが、なぜこのような事態に陥ったのでしょうか。結論から言えば、投資家のリスクの取り過ぎであり、証券会社の顧客に対するリスクの取らせ過ぎが原因と言ってしまえば、それまでなのですが、それだけ予期せぬ事態だったともいえるのではないでしょうか。

◆「盆栽名人」が残した教訓

しかし、これ以前からもオプションの売りポジションが多大な損失をもたらす事例は数多くありました。中でもコメルツ投信投資顧問の「ポーラスター・オプションファンド(愛称:盆栽名人)」における運用の失敗は有名です。このファンドはオプションの権利行使価格が異なるプットとコール両方を売るショート・ストラングル戦略を採用していました。

この手法は「デリバティブ投資手法の進化―破壊と創造の歴史―【4】 1995年 ベアリングズ(前編)」で紹介したショート・ストラドル戦略と同様で、セータ(時間価値)の減少やボラティリティ(価格変動率)の低下を狙ったセル・ボラ戦略のひとつです。

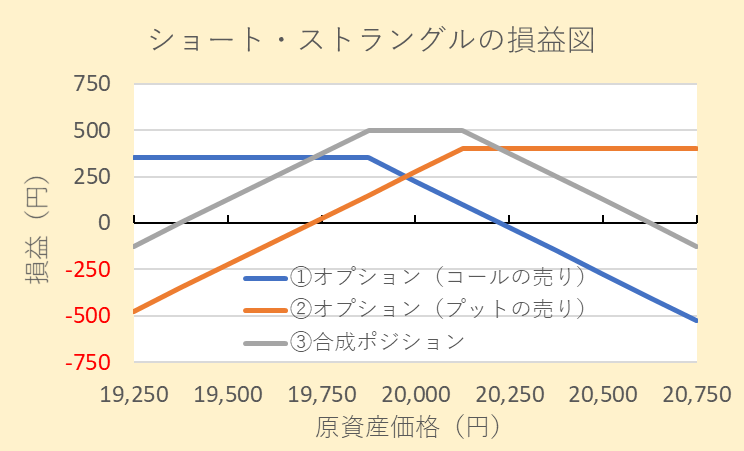

ショート・ストラングルの損益線を下に示しました。アットザマネー2万円のとき、①権利行使価格1万9875円でプレミアム350円のコールと②権利行使価格2万125円でプレミアム400円のプットを1枚ずつ売った場合の③損益線です。アットザマネーのコールとプットを売るショート・ストラドルと異なり損益線は台形を描き、利益の出る幅が広がりますが、いずれの戦略も相場急落(もしくは急騰)の際は大きな損失が発生します。

「盆栽名人」においても相場の急落で基準価額が半減してしまったことから、2007年3月に期限前強制償還を決定しますが、投資家の異議申し立てにより償還中止となります。その後に運用を再開したものの、やはり相場の急落で基準価額が更に半減してしまいます。このため、2008年2月に2度目の期限前強制償還を決定するのですが、またもや異議申し立てにより2度目の償還中止となったファンドです。

その後も2008年のリーマン・ショックや2009年のギリシャショックなど、数々の相場急落を経験し、ヘッジをしないオプションの売りがいかなる事態を招くかを、投資家をはじめ市場関係者は目の当たりにしてきたはずです。しかし、東日本大震災の前は数カ月にわたって日経平均株価がジリジリと値上がりする状態が続いたため、1995年のベアリングズ破綻や上で触れた「盆栽名人」などでの教訓は生かされず、ヘッジをしないオプションの売りによって利益を積み上げることができた投資家が増えていったと想像されます。東日本大震災は、マーケットが目を瞑ってきたリスクというマグマの蓄積を炙り出した出来事でもあったといえるかもしれません。

◆免責不許可事由

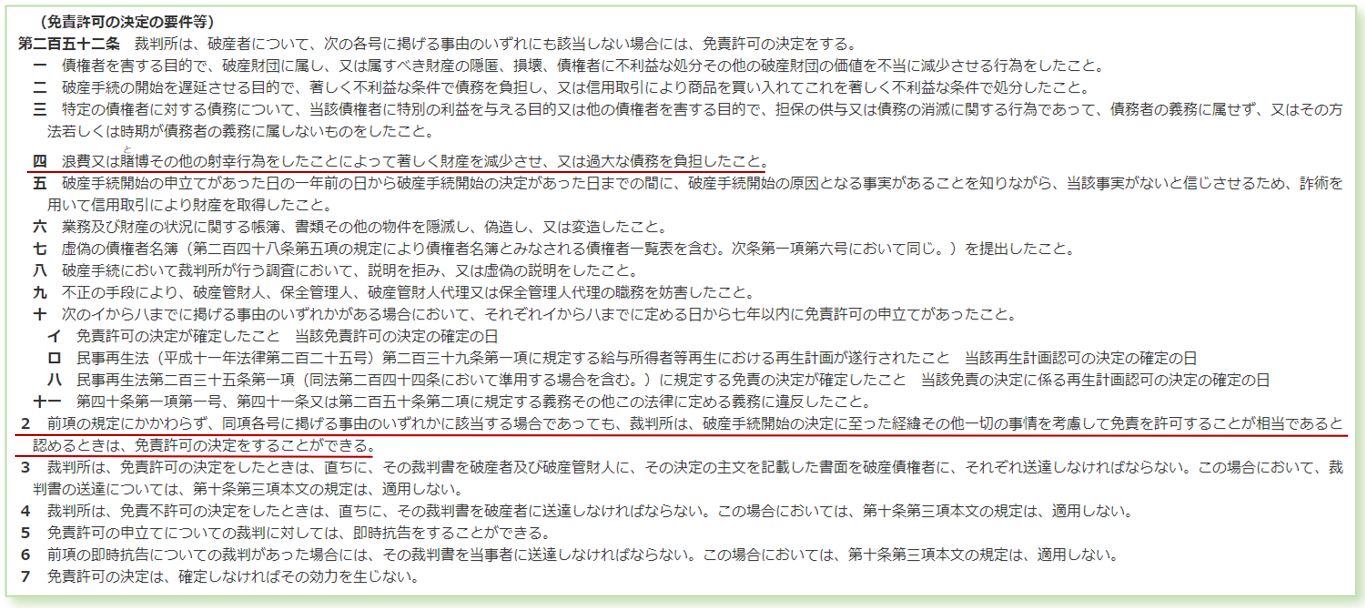

このようにリスクを取り過ぎたために個人投資家が巨額の損失を抱えた場合、どうなるのでしょうか。返済しなければならない債務を返済することができない状態にあるとき、本人などが裁判所に自己破産を申し立てるという方法があります。これにより個人の債務が免除されることになりますが、投資で抱えた損失は破産法第252条の4号に定める免責不許可事由に該当します。

同法においては、収入に見合わない買い物や遊興などの浪費、パチンコ・パチスロ・競馬・競輪などのギャンブル・賭博行為、そして株や先物オプション、FXなどの取引といったその他の射幸行為によって、著しく財産を減少させ、または過大な債務を負担した場合、この免責不許可事由に該当するとしており、これらは債務免除の対象にはなりません。

つまり、基本的に投資で抱えた損失は自己破産しても消えないということです。ただ、投資で抱えた損失の全てが必ず免責不許可事由に該当するとは限らず、免責が許可されるかどうかは最終的に裁判所の判断次第ということになります。しかしながら、払えないような巨額の損失を抱えないようにするためにも、われわれは過去の破綻や他の投資家の失敗からは真摯に多くを学ぶべきではないでしょうか。

出所:e-Govポータル (https://www.e-gov.go.jp)、赤線は筆者が追加