原油反発。米主要株価指数の反発などで。59.05ドル/バレル近辺で推移。

金反発。ドル指数の反落などで。4,237.95ドル/トロイオンス近辺で推移。

上海ゴム(上海期貨交易所)反落。26年05月限は14,990元/トン付近で推移。

上海原油(上海国際能源取引中心)反発。26年01月限は450.9元/バレル付近で推移。

金・プラチナの価格差、ドル建てで2557.05ドル(前日比8.15ドル拡大)、円建てで13,597円(前日比100円縮小)。価格の関係はともに金>プラチナ。

国内市場は以下のとおり。(12月4日 8時52分時点 6番限)

金 21,361円/g

白金 7,764円/g

ゴム 326.5円/kg

とうもろこし (まだ出来ず)

LNG 1,799円/mmBtu(25年8月限 5月27日15時39分時点)

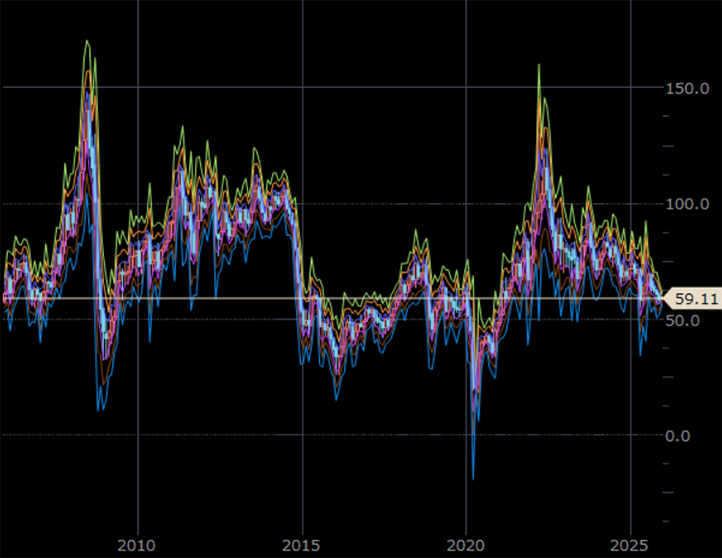

●NY原油先物 月足 単位:ドル/バレル

出所:MarketSpeedⅡより筆者作成

●本日のグラフ「サウジの『ダブルフェイス』は限界か?」

前回は、「減産をしながら増産をするOPECプラス」として、自主減産実施八カ国の原油生産量と協調減産の動向(2020年4月~)を、確認しました。

今回は、「サウジの『ダブルフェイス』は限界か?」として、自主減産実施八カ国の自主減産における減産順守率(2023年5月から2025年10月)を、確認します。

自主減産を行っている八カ国の減産順守率を確認します。減産順守率は実際に削減した量が本来削減するべき量に比べてどの程度かを示す目安です。100%を上回ると減産順守、下回ると減産非順守を意味します。

実際に削減した量は、減産の基準となる量から実際に生産した量を引いた値です。本来削減するべき量は減産の基準となる量から決められた生産量の上限に相当する量を引いた値です。

下の図の通り、サウジアラビア、クウェート、アルジェリア、オマーン、ロシアなどについては減産を順守することができなかった月があったものの、全体としては決められたルール通りあるいはそれ以上の自主減産を行ってきたことが分かります。

特にクウェートについては、決められた削減量を大きく超える削減を長期間続けてきたことが分かります。

一方、自主減産を十分に順守することができなかった国もありました。イラク、UAE、カザフスタンです。これらの国々については、短い期間において減産順守となった月があったものの、減産非順守の期間が長く、全体としては自主減産実施に貢献できなかった国だといえます。

現行の減産のルールにおいては、「埋め合わせ」の条項があり、基準を超えて生産してしまった分については、近い将来において生産を削減して埋め合わせなければなりません。そしてその埋め合わせのための削減の計画を提出しなければなりません。

このように、現行の減産のルールは大変に厳格です。以前のOPECの減産の際には、「抜け駆け増産」や「闇増産」などという言葉が飛び交っていましたが、現在はそのようなことが起きないルールが導入されています。

とはいえ自主減産を十分に順守していない国が複数あることから、OPECプラスという組織は一枚岩ではないと判断せざるを得ません。OPECプラスという組織のリーダー格の一つであるサウジアラビアは、以下のとおり二つの顔を持っていると考えられます。

米国から武器などの提供を受けつつ中東での影響力を維持したい「西側の顔」、そして産油国のリーダーとしての影響力を維持したい「産油国の顔」です。原油相場への思惑は前者が下げてもよい、後者が上げたいとなるでしょう。相反する思惑を持つ二つの顔をサウジアラビアは持っているといえます。

足元の自主減産の減産順守率を確認する限り、サウジアラビアの産油国の顔は薄れつつあるといえます。いかにして、今後この産油国の顔を取り戻すかが、サウジアラビアにとって自主減産、そしてその後の協調減産を厳格に進めていく上で、大きなポイントになると考えられます。

もしサウジアラビアが産油国の顔を取り戻そうと考えているのであれば、11月30日に行われたOPEC・非OPEC閣僚会議で協調減産を2026年の年末まで継続したことは、原油の需給バランスを引き続き緩めないという意図があると思われます。

さらに、2027年の協調減産の基準量設定に向けた仕組みを導入することの協議を継続したことは、協調減産をさらに長い期間継続して需給バランスを長期にわたり引き締め続けることを、意図していると考えられます。

また、協力憲章の枠組みの目的を確認したことについては、現在協力憲章の配下にあるイラン、リビア、ベネズエラ、ブラジルのいずれかを協調減産実施国に引き入れる段取りを進める意図があると考えられます。実際に同会合では、次回の第41回の会合で協力憲章の目標を完全に達成するための計画を策定し、それをプログラムへと転換して提出するよう要請しました。

同日の自主減産実施八カ国の会合において、11月の会合で決定した2026年1月から3月の自主減産縮小(≒増産)を停止することを再確認したことについては、一時増産を停止し、その間に埋め合わせの条項によって減産を約束した国々がきちんと減産をしているかを見極める意図があると考えられます。

OPECプラスのリーダー格であるサウジアラビアは、このような意図を持って11月30日の会合に臨んだと筆者は考えています。

図:自主減産実施八カ国の自主減産における減産順守率(2023年5月から2025年10月)

出所:ブルームバーグのデータおよびOPECの資料を基に筆者作成

金反発。ドル指数の反落などで。4,237.95ドル/トロイオンス近辺で推移。

上海ゴム(上海期貨交易所)反落。26年05月限は14,990元/トン付近で推移。

上海原油(上海国際能源取引中心)反発。26年01月限は450.9元/バレル付近で推移。

金・プラチナの価格差、ドル建てで2557.05ドル(前日比8.15ドル拡大)、円建てで13,597円(前日比100円縮小)。価格の関係はともに金>プラチナ。

国内市場は以下のとおり。(12月4日 8時52分時点 6番限)

金 21,361円/g

白金 7,764円/g

ゴム 326.5円/kg

とうもろこし (まだ出来ず)

LNG 1,799円/mmBtu(25年8月限 5月27日15時39分時点)

●NY原油先物 月足 単位:ドル/バレル

出所:MarketSpeedⅡより筆者作成

●本日のグラフ「サウジの『ダブルフェイス』は限界か?」

前回は、「減産をしながら増産をするOPECプラス」として、自主減産実施八カ国の原油生産量と協調減産の動向(2020年4月~)を、確認しました。

今回は、「サウジの『ダブルフェイス』は限界か?」として、自主減産実施八カ国の自主減産における減産順守率(2023年5月から2025年10月)を、確認します。

自主減産を行っている八カ国の減産順守率を確認します。減産順守率は実際に削減した量が本来削減するべき量に比べてどの程度かを示す目安です。100%を上回ると減産順守、下回ると減産非順守を意味します。

実際に削減した量は、減産の基準となる量から実際に生産した量を引いた値です。本来削減するべき量は減産の基準となる量から決められた生産量の上限に相当する量を引いた値です。

下の図の通り、サウジアラビア、クウェート、アルジェリア、オマーン、ロシアなどについては減産を順守することができなかった月があったものの、全体としては決められたルール通りあるいはそれ以上の自主減産を行ってきたことが分かります。

特にクウェートについては、決められた削減量を大きく超える削減を長期間続けてきたことが分かります。

一方、自主減産を十分に順守することができなかった国もありました。イラク、UAE、カザフスタンです。これらの国々については、短い期間において減産順守となった月があったものの、減産非順守の期間が長く、全体としては自主減産実施に貢献できなかった国だといえます。

現行の減産のルールにおいては、「埋め合わせ」の条項があり、基準を超えて生産してしまった分については、近い将来において生産を削減して埋め合わせなければなりません。そしてその埋め合わせのための削減の計画を提出しなければなりません。

このように、現行の減産のルールは大変に厳格です。以前のOPECの減産の際には、「抜け駆け増産」や「闇増産」などという言葉が飛び交っていましたが、現在はそのようなことが起きないルールが導入されています。

とはいえ自主減産を十分に順守していない国が複数あることから、OPECプラスという組織は一枚岩ではないと判断せざるを得ません。OPECプラスという組織のリーダー格の一つであるサウジアラビアは、以下のとおり二つの顔を持っていると考えられます。

米国から武器などの提供を受けつつ中東での影響力を維持したい「西側の顔」、そして産油国のリーダーとしての影響力を維持したい「産油国の顔」です。原油相場への思惑は前者が下げてもよい、後者が上げたいとなるでしょう。相反する思惑を持つ二つの顔をサウジアラビアは持っているといえます。

足元の自主減産の減産順守率を確認する限り、サウジアラビアの産油国の顔は薄れつつあるといえます。いかにして、今後この産油国の顔を取り戻すかが、サウジアラビアにとって自主減産、そしてその後の協調減産を厳格に進めていく上で、大きなポイントになると考えられます。

もしサウジアラビアが産油国の顔を取り戻そうと考えているのであれば、11月30日に行われたOPEC・非OPEC閣僚会議で協調減産を2026年の年末まで継続したことは、原油の需給バランスを引き続き緩めないという意図があると思われます。

さらに、2027年の協調減産の基準量設定に向けた仕組みを導入することの協議を継続したことは、協調減産をさらに長い期間継続して需給バランスを長期にわたり引き締め続けることを、意図していると考えられます。

また、協力憲章の枠組みの目的を確認したことについては、現在協力憲章の配下にあるイラン、リビア、ベネズエラ、ブラジルのいずれかを協調減産実施国に引き入れる段取りを進める意図があると考えられます。実際に同会合では、次回の第41回の会合で協力憲章の目標を完全に達成するための計画を策定し、それをプログラムへと転換して提出するよう要請しました。

同日の自主減産実施八カ国の会合において、11月の会合で決定した2026年1月から3月の自主減産縮小(≒増産)を停止することを再確認したことについては、一時増産を停止し、その間に埋め合わせの条項によって減産を約束した国々がきちんと減産をしているかを見極める意図があると考えられます。

OPECプラスのリーダー格であるサウジアラビアは、このような意図を持って11月30日の会合に臨んだと筆者は考えています。

図:自主減産実施八カ国の自主減産における減産順守率(2023年5月から2025年10月)

出所:ブルームバーグのデータおよびOPECの資料を基に筆者作成