◆銘柄入れ替え

前編で示したようにJPX日経400は、銘柄選定方法こそ異なりますが、算出方法は浮動株時価総額加重型の東証株価指数(TOPIX)に似た浮動株調整時価総額加重型を用いています。ここでの浮動株調整とは、時価総額ウェートの上限を1.5%となるように調整するということです。

そして、毎年1回、6月の最終営業日を基準日として定期選定を行い、追加・除外リストを8月の第5営業日に公表した上で、定期入れ替え後の株価指数の算出を8月の最終営業日(定期選定反映日)から行います。

ただし、2020年は新型コロナウイルス感染拡大の影響で、定期選定の基準日は9月の最終営業日に、追加・除外リストの公表は11月の第5営業日に、定期入れ替え後の株価指数の算出は11月の最終営業日からと、定期見直しの日程がそれぞれ3カ月間延期されました。

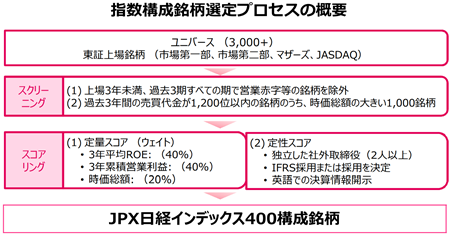

JPX日経400の銘柄選定方法は前編で触れましたが、定期入れ替えの際にも同様にスクリーニング、定量的なスコアリング、定性的な要素による加点というプロセスを経て行われます。以下に簡略化した選定プロセスの概要を添えましたので、参考にしてください。

出所:JPX日経400先物取引のパンフレットより抜粋

◆TOPIXとの違い

このJPX日経400を業種ウェート(2020年12月末現在)でみると、ウェート上位は電気機器の17.94%を筆頭に、情報・通信業、化学、医薬品、機械、輸送用機器と続きます。これを算出方法が似ているTOPIXと比較すると、極端に大きく異なるわけではないことが分かります。

出所:東京証券取引所 JPX日経400の構成銘柄別ウェート一覧(2020年12月末現在)より作成

出所:東京証券取引所 TOPIXの構成銘柄別ウェート一覧(2020年12月末現在)より作成

構成銘柄のウェート(同)においても、JPX日経400の上位ランキング銘柄の顔ぶれに大きな違和感はありません。TOPIXの上位10銘柄に入っている武田薬品工業 <4502>と第一三共 <4568>は、JPX日経400においてそれぞれ15位、11位にランキングされている程度の違いです。

しかし、上位10銘柄が占めるウェートとなると、JPX日経400は15.94%、TOPIXは18.69%と少し異なり、時価総額ウェートの上限を1.5%とするキャップ調整の効果が表れているようです。

ちなみに、下図の「JPX日経400構成銘柄ウェート」において上位10銘柄のほとんどがウェート上限の1.5%を超えているのは、前回の定期見直しの基準日である2020年9月末から同年12月末現在までの間に、それぞれの株価が大きく値上がりしたためであると考えられます。

しかし、上昇率は銘柄によって異なります。そのため、2020年12月末現在においては、JPX日経400構成銘柄ウェートのトップがトヨタ自動車 <7203> ではなく、株価が大きく値上がりしたソニー <6758>となっています。

出所:東京証券取引所 JPX日経400の構成銘柄別ウェート一覧(2020年12月末現在)より作成

※太字はTOPIX構成銘柄ウェートの上位10銘柄と異なる銘柄

出所:東京証券取引所 TOPIXの構成銘柄別ウェート一覧(2020年12月末現在)より作成

※太字はJPX日経400構成銘柄ウェートの上位10銘柄と異なる銘柄

◆さまざまなサポート

2013年8月30日を基準日とし、2014年1月6日より算出が開始されたJPX日経400は、その後すぐに同指数を対象指標とするETFが上場しています。そして、同年4月には、公的年金を運用する年金積立金管理運用独立行政法人(GPIF)が、国内株式でパッシブ運用する際のベンチマーク(運用指標)の一つとしてJPX日経400を採用しました。さらに、同年10月に日本銀行が黒田バズーカ第2弾として知られる「量的・質的金融緩和」の拡大を発表。この中で、新たにJPX日経400に連動するETFが買い入れの対象に加えられました。

出所:東京証券取引所 ETF銘柄一覧(2021年2月12日更新)

加えて、日本取引所グループ(JPX)は同年11月からJPX日経400の先物取引を開始しています。翌年の2015年8月にはJPX日経400を原資産とするレバレッジ型・インバース型ETFがまとめて9本も上場したほか、2016年7月にはJPXがJPX日経400のオプション取引を開始しました。

◆ほとんど変わらないパフォーマンス

このように手厚いサポートを受けたJPX日経400ですが、前編で述べた通り、次第に認知度が高まっていく一方で、TOPIXや日経平均株価を凌駕するほどの人気を得ているわけではありません。それは例えば各指数先物の2021年1月の売買代金推移を比較しても分かる通り、TOPIX先物や日経225先物(ミニTOPIX先物、日経225mini先物を除く)に比べJPX日経400先物は圧倒的に売買が少ないのが現状です。オプション取引においては同月に全く商いがありませんでした。

出所:東京証券取引所 指数先物取引取引状況(日別)

こうした背景としては、各指数のパフォーマンスが影響しているのではないでしょうか。下のグラフはJPX日経400の基準日である2013年8月30日におけるそれぞれの株価指数の値を1として、各指数の推移を比較したものですが、JPX日経400のパフォーマンスはTOPIXとほとんど差がありません。

出所:refinitiv JPX日経400の基準日である2013年8月30日=1とする

これは時価総額加重平均型の株価指数に大きな影響を及ぼす「時価総額」という要因が、資本の効率的活用や投資家を意識した経営観点など、グローバルな投資基準に求められる諸要件を如実に反映していることを物語っているのではないでしょうか。しかし、パフォーマンスがほとんど変わらないのであれば、JPX日経400よりも商いの多いTOPIXに投資家は流れていくことになります。

第1回目のTOPIX(後編)で触れた通り、東京証券取引所は市場改革の一環として、市場区分を現在の4市場から3市場に再編するなど上場基準を見直し、22年4月から3市場体制への移行を目指しています。これに合わせてTOPIXも枠組みの見直しが行われており、新たなTOPIX指数の算出が予定されています。今後にJPX日経400を一段と盛り上げていこうとするのならば、この機会にいっそのことTOPIXの算出をやめ、時価総額加重平均型の株価指数はJPX日経400のみに絞る、といった大胆な工夫が必要なのかもしれません。